目次

- 1. グローバル再編と「トランプ・リスク」がもたらす調達の不透明感

- 2. アンチダンピング(AD)調査開始による「安価な輸入材」の終焉

- 3. 国内内需の低迷と「供給体制の集約」という現実

- 4. 2025年「グリーン鋼材普及元年」から、2026年「実装」の時代へ

- 5. 2026年の内装業現場への展望:コスト高と「価値転嫁」の正念場

- おわりに

私たち内装間仕切り業界にとって、主原料である「鉄」の動向は、製品価格や納期、さらには提案の在り方に直結する死活問題です。

昨年末の「2025年鉄鋼十大ニュース(出典:産業新聞 2025年12月31日ニュース https://www.japanmetal.com/news-t20251231147086.html )」を読み解くと、2026年の内装業界が直面するであろう、かつてない構造変化の足音が聞こえてきます。

① 日本製鉄、米USスチールの買収成立

② JFEスチール、印JSWと一貫製鉄所合弁

③ 米トランプ関税影響で市場の不透明感強まる

④ ステンレス冷延・溶融亜鉛めっき鋼板AD調査開始

⑤ 続く内需減、全国粗鋼生産が半世紀前水準に

⑥ 日鉄・JFEなど鉄鋼大手が同業他社と協業

⑦ 特殊鋼再編、大同特殊鋼が日本高周波鋼業を買収

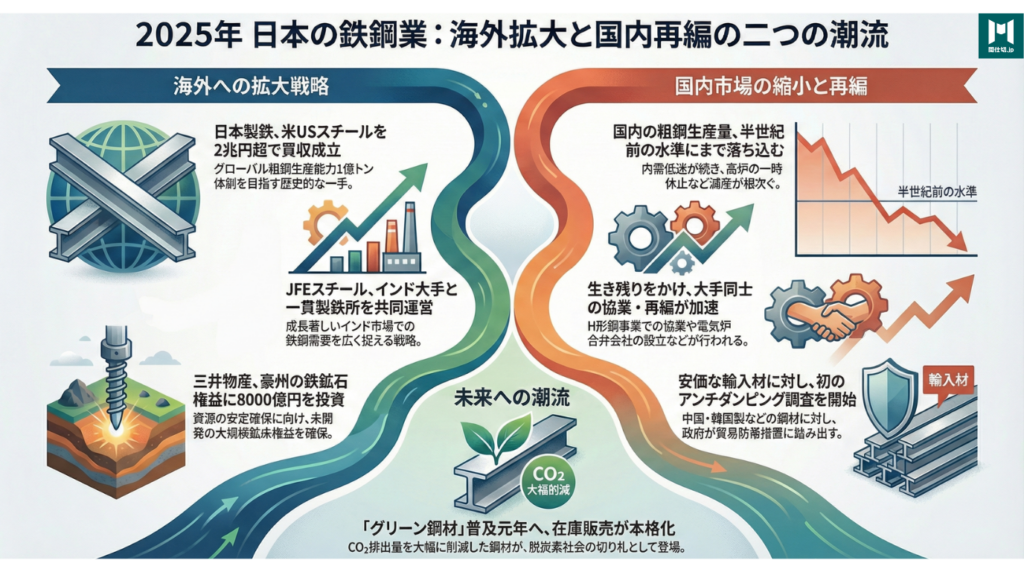

⑧ 三井物産、豪鉄鉱石権益に8000億円投資

⑨ グリーン鋼材の在庫販売開始、普及元年に

⑩ 国内鋼材市況、今年も軟調に推移

日本経済の根幹を支え、「鉄は国家なり」とまで言われた鉄鋼業が、今、歴史的な岐路に立たされています。国内市場では生産量が半世紀前の水準にまで落ち込むという厳しい現実が突きつけられる一方で、海外では2兆円を超える超大型買収を成し遂げるという華々しいニュースが飛び込んできました。

国内の縮小と海外への拡大。この一見矛盾した動きの中で、日本の鉄鋼業は一体どこへ向かっているのでしょうか?

この記事では、2025年の鉄鋼業界における最もインパクトの大きいニュースを読み解き、その背景と、日本の鉄鋼業の動向をおさらいしてみます。また、間仕切.jpがパーティションメーカーの視点から、昨年の鉄鋼業界の動向が内装間仕切り業にどのような影響を与えたのか、そして2026年に予見される変化について、独自の所感を交えて考察します。

1. グローバル再編と「トランプ・リスク」がもたらす調達の不透明感

2025年、日本の鉄鋼業界で最大のニュースは、日本製鉄による米鉄鋼大手USスチールの買収成立でしょう。

巨額の投資は、日本の鉄鋼メーカーが生き残りをかけて「外」へ活路を求めている象徴です。これに続き、JFEスチールによるインドでの一貫製鉄所合弁など、高炉メーカーの視線は完全にグローバル市場へと向いています

世界へ打って出る日本製鉄、USスチール買収を達成

1年半に及んだ米国政府との交渉の末に実現したこのディールは、単なる金融取引ではありません。140億ドル以上(2兆円超)を投じるこの買収は、「USSの成長のみならず米国製造業の競争力強化につながる投資」であるとトランプ大統領に訴え、理解を得た、高度に戦略的な一手です。日本製鉄はUSSに新鋭設備を導入し、最先端技術を注ぎ込んで新製鉄所の建設にも乗り出す計画で、これにより同社のグローバル粗鋼生産能力は年8000万トンを超え、目標の1億トン体制へ大きく近づきます。

この動きは、深刻な国内市場の停滞を見据え、成長の活路をグローバル市場に求めるという明確な戦略的判断の表れです。そして、このトレンドは業界全体に広がっています。JFEスチールもインドの鉄鋼大手JSWスチールと合弁で一貫製鉄所を共同運営することを決定しました。注目すべきは、日本製鉄もインドで現地製造拠点の能力拡張を進めている点であり、これは日本の高炉メーカー両社による「インド戦略」が加速していることを示しています。日本の鉄鋼メーカーが、国内から世界へと本格的に舵を切った一年でした。

国際市場の競争激化

一方で、内装現場に直接的な影を落としたのが、第3位にランクインした「トランプ関税」の影響です。米国政府による鉄鋼・アルミ関税の引き上げや、頻繁に変わる税率交渉は、国際的な鋼材需給を混乱させました。

2025年には米トランプ大統領が通商法232条の鉄鋼・アルミ関税の除外を撤廃し、25%だった税率を50%に引き上げるなど、市場の不透明感は一層強まりました。

国内内装業への影響として、パーティションに使用される鋼板は、国内調達が主ではありますが、原材料となる鉄鉱石やエネルギー価格、そして国際的な需給バランスは、巡り巡って国内市況を揺さぶります。米国の保護主義的な動きは、他国からの流入材の滞留を招き、結果として国内の供給網を不安定にさせる要因となりました。2026年も、この「政治が動かす相場」に振り回されるリスクを覚悟しなければならないと考えます。

2. アンチダンピング(AD)調査開始による「安価な輸入材」の終焉

第4位の「ステンレス・溶融亜鉛めっき鋼板のAD調査開始」は、実務レベルで極めてインパクトの大きいニュースです。

日本の新たな貿易防衛策

こうした国際的な保護主義の波に対し、これまで慎重だった日本政府も、ついに自国産業を守るための行動に踏み出しました。中国・台湾製のニッケル系ステンレス冷延鋼板や、韓国・中国製の溶融亜鉛めっき鋼板(自動車や建材に広く使われる防錆鋼材)に対し、不当に安い価格で輸出されていないかを調べるアンチダンピング(AD)調査を開始したのです。

鉄鋼の一次製品で日本がAD調査に踏み切るのはこれが初めてです。中国や韓国、台湾製の鋼材に対し、不当な安売りを防ぐための調査は、これまで日本の内装市場を下支えしてきた安価な海外製鋼材に対する、「防衛措置」のステージが変わったことを意味します。

国内内装業への影響として、間仕切りのフレームやパネルの裏打ち材として多用される亜鉛めっき鋼板において、安価な輸入材の流入が制限されれば、材料コストの底上げは避けられません。これまで「コスト優先」で選ばれてきた安価なパーティション製品の価格維持が、2026年は物理的に困難になる可能性があります。私たちは、単なる価格競争ではなく、品質と供給の安定性という「国内生産・直販」の強みをより一層強調し、評価と認知理解を促していく努力が必要であると感じています。

3. 国内内需の低迷と「供給体制の集約」という現実

第5位に挙げられた「全国粗鋼生産が半世紀前の水準に落ち込んだ」というニュースは、まさに現在の建設業界の苦境を映し出しています。

人手不足や資材高により建設需要そのものが低迷し、2年連続で国内需要が5000万トンを下回る見通しです。

これを受け、高炉メーカーは減産や高炉の一時休止を余儀なくされ、さらに第6位にあるような「同業他社との協業・アライアンス」が加速しています。

国内では半世紀ぶりの低水準に沈む生産量

海外での華々しい拡大戦略とは対照的に、国内市場は極めて厳しい現実に直面しています。2025年、日本の鉄鋼需要は低迷を続け、全国の粗鋼生産量は衝撃的な水準にまで落ち込みました。全国の粗鋼生産は4年連続減り、年度で8000万トン程度と半世紀余り前の水準に落ち込んでいるという、この深刻な国内需要の減少こそが、鉄鋼メーカーを海外へと駆り立てる最大の要因です。背景には、人手不足や資材高による建設需要の低迷、そして製造業における海外需要の不振があります。需要減に対応するため、JFEスチールが高炉を一時休止するなど、各社は減産を余儀なくされています。

海外でのM&Aは、この国内の構造的な課題に対する事業戦略であり、さらに第6位にあるような「同業他社との協業・アライアンス」が加速しています。

生き残りをかけて、協業時代へ

縮小する国内市場で生き残るため、これまで考えられなかった「ライバルとの協業」が急速に進んでいます。各社が不得意分野を補い合い、得意分野にリソースを集中させる「選択と集中」が、業界全体のキーワードとなりました。

具体的な動きとしては、JFEスチールと大和工業のH形鋼事業での協業、日本製鉄と中山製鋼所の電気炉設備を保有する合弁会社設立などが挙げられます。特殊鋼業界でも、大同特殊鋼が日本高周波鋼業を買収する再編が実行されました。

これらの動きの背景には、日本製鉄と中山製鋼所の提携は「コスト競争力強化や電気炉材ニーズへの対応」を狙いとし、特殊鋼の再編は「自動車や建設機械、産業機械など主要需要分野」での長期的な需要停滞が引き金となってると示しています。国内競合同士が手を組まざるを得ないほどの、国内の事業環境が厳しさを増していることの証左といえるでしょうか。

内装業への影響としては、 メーカー各社が「選択と集中」を進める中で、これまで当たり前に流通していたマイナーな規格の鋼材や、多品種少量生産の対応が難しくなることが懸念されます。 2026年は、「材料が手に入らない」ことによる工期の遅延が、これまで以上に深刻化するかもしれません。間仕切.jpとしては、メーカー直販の強みを活かし、在庫確保と「標準化の推進」により、この供給不安をお客様に感じさせない体制構築に努めています。

4. 2025年「グリーン鋼材普及元年」から、2026年「実装」の時代へ

厳しいニュースが続く中、未来に向けた明るい動きもありました。第9位の「グリーン鋼材の普及元年」は、2026年以降の提案において最も重要なキーワードになります。

逆境の中の光明、「グリーン鋼材」の普及を目指して

鉄鋼業界の長年の課題であったCO2排出量の大幅削減を実現する「グリーン鋼材」が、ついに本格的な販売に入ったのです。

JFEスチールの「JGreeX」、日本製鉄の「NSカーボレックス・ニュートラル」、そして東京製鉄の「ほぼゼロ」といった、CO2排出量を実質ゼロ、あるいは大幅に削減した革新的な鋼材が、専門商社などを通じて在庫販売され始めました。これは単なる新製品の発売ではありません。脱炭素という世界的な潮流の中で、日本の鉄鋼業が技術力で生き残りを図るための重要な一手であり、業界の未来を左右する可能性を秘めています。

内装業への影響として、 これまで「環境配慮」は大手企業のビル一棟建設などの大規模案件に限られてきましたが、2026年以降は中規模なオフィス移転や改装の現場においても「グリーン鋼材を使用した間仕切り」がスペックインされる機会が増えると予見しています。 企業のESG投資が加速する中で、オフィス内装もその対象となります。「どのような鉄で作られているか」という、これまではプロの間でもさほど意識されなかった「素材の出自」が、成約を左右する時代がすぐそこまで来ているのかもしれません。

5. 2026年の内装業現場への展望:コスト高と「価値転嫁」の正念場

第10位のニュースでは、国内鋼材市況が軟調に推移した一方で、秋以降のコスト高を受けてメーカーが値上げを表明し、「来年は底を打つ」との期待感が示されました。

2026年の現場に起こる予測:

- ①製品価格の再上昇: 原料コストの転嫁が遅れてやってきます。2026年春から夏にかけて、内装材各社の価格改定が相次ぐ可能性があります。

- ②「2024年問題」の余波と鉄鋼物流の混乱: 鉄鋼業界でも物流コストの上昇が課題となっており、現場への配送費アップや、納期設定の厳格化が進むでしょう。

- ③DXによる効率化の必須化: 人手不足による建設需要の停滞 を打破するには、現場作業の軽減しかありません。施工を簡略化したパーティションや、BIMデータとの連携など、鉄というハードにデジタルというソフトをいかに組み合わせるかが問われます。

おわりに

2025年の鉄鋼業界は、「海外への積極拡大」と「国内の深刻な縮小・再編」という二つの大きな潮流が交錯する、まさに激動の一年でした。それに加え、政府による「新たな貿易戦略」への転換、そして未来への希望である「グリーン化への挑戦」が始まっています。

不安定な原料投資や軟調な国内市況といった課題も山積する中、グローバルな競争と国内の再編という市況において、間仕切.jpは、この鉄鋼業界の激動を、ただのコスト増として捉えるのではなく、より高品質で、より環境に配慮した、そしてより確実な納期でお届けできる体制を磨くことで生まれるお客様との信頼「深化」のチャンスと捉えています。

2026年、パーティションメーカーの一翼を担うものとして、鉄という素材の本質と進化を見極め、プロフェッショナルな空間提案を心がけ皆様へ貢献してまいります。

フリーダイアル 0120-020-720

東京都千代田区岩本町3-8-16 NMF神田岩本町ビル6F アイピック株式会社

JR「秋葉原」駅昭和通り口 徒歩6分/都営地下鉄新宿線「岩本町」駅A4出口 徒歩2分/東京メトロ日比谷線「秋葉原」駅4番出口 徒歩4分

ポッドキャストで深堀り解説!↓